ما هي عملية Earned Value Management (EVM) وكيف تُستخدم لمراقبة التكلفة والجدول؟

إدارة القيمة المكتسبة (Earned Value Management – EVM) وأهميتها في مراقبة التكلفة والجدول الزمني

تُعد إدارة القيمة المكتسبة (EVM) واحدة من أهم الأدوات التحليلية في إدارة المشاريع، وهي منهجية متقدمة تُمكّن مدير المشروع من قياس الأداء الحقيقي للمشروع من خلال الدمج بين ثلاثة عناصر رئيسية: النطاق (Scope)، والجدول الزمني (Schedule)، والتكلفة (Cost).

تساعد هذه التقنية في الإجابة عن أسئلة حاسمة مثل:

- هل المشروع يسير وفق الخطة الزمنية؟

- هل ننفق أكثر مما كان مخططًا؟

- ما مقدار العمل الذي أُنجز فعليًا مقارنة بما كان مخططًا؟

ومن خلال مؤشرات دقيقة، تتيح إدارة القيمة المكتسبة اتخاذ قرارات تصحيحية في الوقت المناسب قبل أن يتفاقم أي انحراف في المشروع.

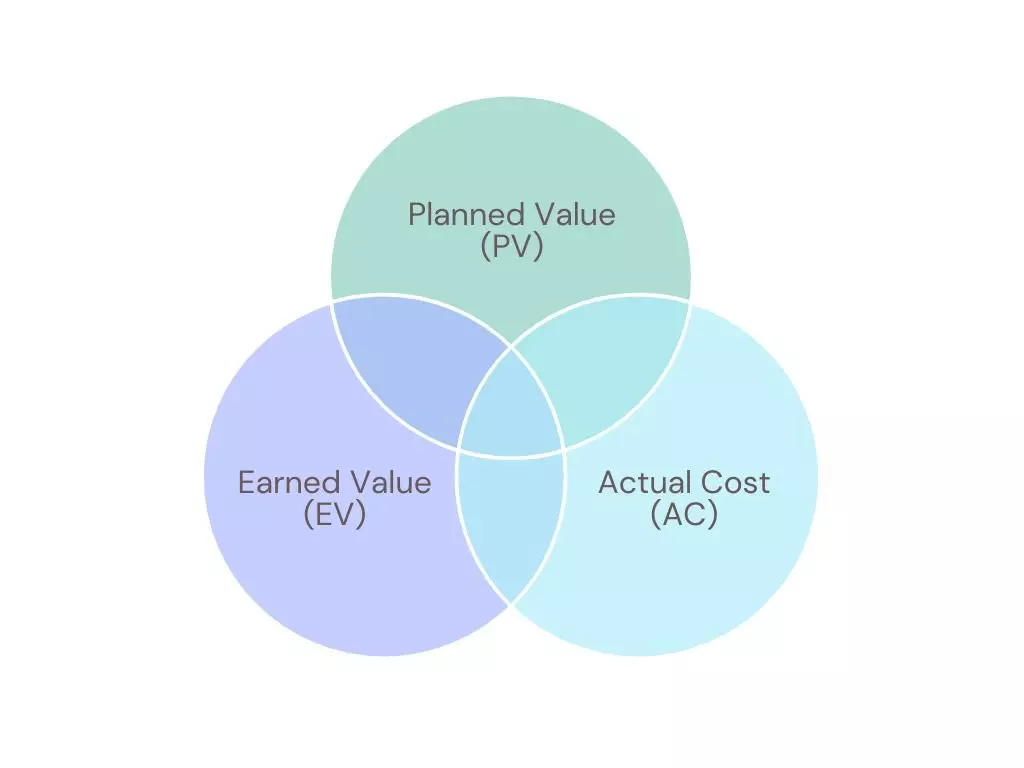

أولًا: مفهوم إدارة القيمة المكتسبة (EVM)

إدارة القيمة المكتسبة هي نظام متكامل لمتابعة الأداء يقارن بين القيمة المخططة للأعمال (Planned Value) والقيمة المكتسبة للأعمال المنجزة (Earned Value) والتكلفة الفعلية لتلك الأعمال (Actual Cost).

الهدف من هذه المقارنة هو تحديد مدى التقدم في المشروع من حيث الجدول الزمني والتكلفة في آنٍ واحد، وهو ما يجعل EVM أداة تحليلية شاملة تجمع بين بعدين أساسيين للأداء: الوقت والمال.

يُستخدم هذا النظام بشكل واسع في المشاريع الكبيرة والمعقدة، وخاصة في قطاعات الهندسة والبناء والدفاع وتكنولوجيا المعلومات، إلا أنه مناسب أيضًا لأي نوع من المشاريع يحتاج إلى متابعة دقيقة للأداء المالي والزمني.

ثانيًا: المكونات الأساسية لنظام EVM

لإجراء تحليل القيمة المكتسبة، يجب فهم ثلاثة عناصر رئيسية تشكّل الأساس لهذا النظام:

1. القيمة المخططة (Planned Value – PV)

وهي تمثل الميزانية المخصصة للعمل الذي كان من المفترض إنجازه حتى تاريخ معين وفقًا للخطة.

على سبيل المثال، إذا كان من المخطط إنجاز 40% من المشروع خلال شهرين وكانت الميزانية الكلية للمشروع 100,000 دولار، فإن القيمة المخططة حتى نهاية الشهر الثاني هي 40,000 دولار.

2. القيمة المكتسبة (Earned Value – EV)

وهي القيمة الفعلية للعمل المنجز حتى تاريخ معين، محسوبة بناءً على الميزانية المخصصة لذلك العمل.

بمعنى آخر، تمثل EV مدى التقدم الحقيقي في المشروع من حيث القيمة. فإذا أنجز الفريق فعليًا 30% من المشروع من أصل ميزانية 100,000 دولار، فإن EV = 30,000 دولار.

3. التكلفة الفعلية (Actual Cost – AC)

هي المبلغ الذي تم إنفاقه فعليًا لإنجاز الأعمال المنفذة حتى ذلك التاريخ.

فإذا كان الفريق قد أنجز 30% من المشروع ولكنه أنفق 35,000 دولار بدلاً من 30,000 دولار، فإن التكلفة الفعلية هي AC = 35,000 دولار.

ثالثًا: مؤشرات الأداء في نظام EVM

بعد تحديد PV وEV وAC، يمكن حساب مجموعة من المؤشرات التي تُستخدم لتقييم أداء المشروع:

1. الانحراف في الجدول الزمني (Schedule Variance – SV)

يُحسب بالمعادلة:

SV = EV – PV

وهو يعكس الفرق بين ما أُنجز فعليًا وما كان مخططًا إنجازه.

- إذا كانت النتيجة موجبة، فهذا يعني أن المشروع متقدم على الجدول الزمني.

- إذا كانت سالبة، فهذا يشير إلى أن المشروع متأخر عن الجدول الزمني.

2. الانحراف في التكلفة (Cost Variance – CV)

يُحسب بالمعادلة:

CV = EV – AC

وهو يوضح الفرق بين القيمة المكتسبة والتكلفة الفعلية.

- إذا كانت النتيجة موجبة، فهذا يعني أن المشروع ضمن الميزانية أو أقل منها.

- أما إذا كانت سالبة، فذلك يعني تجاوزًا في التكاليف.

3. مؤشر أداء الجدول الزمني (Schedule Performance Index – SPI)

SPI = EV / PV

وهو مؤشر نسبي يوضح مدى كفاءة استخدام الوقت.

- إذا كان SPI = 1 فهذا يعني أن المشروع يسير حسب الجدول تمامًا.

- إذا كان أقل من 1، فهذا يعني تأخيرًا.

- وإذا كان أكبر من 1، فالمشروع متقدم على الجدول.

4. مؤشر أداء التكلفة (Cost Performance Index – CPI)

CPI = EV / AC

ويقيس كفاءة استخدام الموارد المالية.

- إذا كان CPI = 1 فهذا يعني أن الإنفاق مطابق للميزانية.

- إذا كان أقل من 1، فهذا يعني إنفاقًا زائدًا.

- أما إذا كان أكبر من 1، فهذا يعني كفاءة مالية أعلى من المتوقع.

رابعًا: كيفية استخدام EVM لمراقبة التكلفة والجدول

1. المراقبة المستمرة للأداء

يقوم مدير المشروع بجمع بيانات الأداء بشكل دوري (أسبوعي أو شهري)، ويحسب القيم الثلاث (PV، EV، AC)، ثم يستخرج المؤشرات (CPI، SPI، CV، SV).

من خلال هذه المؤشرات يمكنه تحديد إن كان المشروع يسير في الاتجاه الصحيح أو يحتاج إلى تدخل فوري.

2. تحليل الاتجاهات

من خلال مقارنة المؤشرات عبر فترات زمنية مختلفة، يمكن تحديد الاتجاه العام للمشروع:

- هل يتحسن الأداء بمرور الوقت؟

- هل تزداد الانحرافات؟

يساعد ذلك في التنبؤ بالمستقبل واتخاذ إجراءات استباقية.

3. التنبؤ بالأداء المستقبلي

باستخدام EVM، يمكن تقدير التكلفة النهائية المتوقعة للمشروع (Estimate at Completion – EAC) والمدة الزمنية المتوقعة (Time Estimate at Completion).

أحد الصيغ الشائعة لتقدير EAC هي:

EAC = BAC / CPI

حيث BAC هي الميزانية الكلية المعتمدة للمشروع (Budget at Completion).

وهي تقدير بسيط يفترض أن أداء التكلفة الحالي سيستمر حتى نهاية المشروع.

كما يمكن تقدير القيمة المتبقية لإكمال العمل (Estimate to Complete – ETC):

ETC = EAC – AC

هذه الحسابات تساعد مدير المشروع على تحديد ما إذا كان بحاجة إلى تعديل في الموارد أو الجدول لتجنب تجاوزات أكبر.

خامسًا: فوائد تطبيق نظام EVM

- رؤية شاملة للأداء:

فهو لا يقتصر على مراقبة التكاليف أو الوقت فقط، بل يدمج بينهما بشكل دقيق. - الإنذار المبكر:

يتيح لمدير المشروع اكتشاف الانحرافات في مراحل مبكرة قبل أن تتحول إلى مشاكل كبيرة. - تحسين عملية اتخاذ القرار:

من خلال مؤشرات كمية واضحة تساعد على اتخاذ قرارات مبنية على بيانات حقيقية. - إمكانية التنبؤ بالمستقبل:

يمكن من خلال EVM تقدير التكلفة والمدة المتبقية للمشروع بشكل واقعي. - زيادة الشفافية والمساءلة:

إذ يمكن تقديم تقارير أداء موضوعية للإدارة العليا أو أصحاب المصلحة.

سادسًا: التحديات في تطبيق EVM

رغم فعالية إدارة القيمة المكتسبة، إلا أن تطبيقها لا يخلو من التحديات، وأبرزها:

- الحاجة إلى بيانات دقيقة ومحدثة:

أي خطأ في جمع البيانات يؤدي إلى نتائج مضللة. - تعقيد التحليل:

يتطلب فهمًا عميقًا للمفاهيم والمعادلات وربطها بالواقع العملي. - مقاومة الفرق الداخلية:

بعض الفرق قد تعتبر هذه التقنية أداة رقابية صارمة وليست أداة تطويرية. - صعوبة تطبيقها في المشاريع الصغيرة أو غير القابلة للقياس الكمي:

مثل المشاريع الإبداعية أو الاستشارية التي يصعب فيها تحديد القيمة المكتسبة بدقة.

سابعًا: مثال تطبيقي مبسط

لنفترض أن مشروعًا مدته 6 أشهر وميزانيته 600,000 ريال سعودي.

بعد 3 أشهر من التنفيذ (نصف المدة)، كانت البيانات كالآتي:

- القيمة المخططة PV = 300,000 ريال

- القيمة المكتسبة EV = 250,000 ريال

- التكلفة الفعلية AC = 270,000 ريال

نحسب المؤشرات:

- SV = EV – PV = 250,000 – 300,000 = -50,000 ريال → المشروع متأخر.

- CV = EV – AC = 250,000 – 270,000 = -20,000 ريال → المشروع تجاوز الميزانية.

- SPI = EV / PV = 250,000 / 300,000 = 0.83 → كفاءة الجدول 83%.

- CPI = EV / AC = 250,000 / 270,000 = 0.93 → كفاءة الإنفاق 93%.

بناءً على هذه النتائج، يمكن لمدير المشروع اتخاذ إجراءات تصحيحية مثل زيادة الموارد، أو تحسين الإنتاجية، أو إعادة جدولة بعض الأنشطة.

ثامنًا: الخلاصة

إدارة القيمة المكتسبة (EVM) ليست مجرد مجموعة من المعادلات، بل هي فكر إداري متكامل يهدف إلى تحقيق الانضباط في تنفيذ المشروع وضمان تحقيق أهدافه ضمن الإطار الزمني والمالي المحدد.

إنها الأداة التي تربط ما هو مخطط بما هو منفذ، وتحوّل البيانات إلى رؤية كمية دقيقة تساعد على اتخاذ قرارات مبنية على الحقائق.

وعندما تُستخدم بشكل صحيح، فإنها تُعدّ من أقوى أدوات الرقابة والتحكم في المشاريع، لأنها تجمع بين البعدين الرئيسيين لأي مشروع ناجح: الوقت والمال، وتمنح مديري المشاريع القدرة على قيادة التنفيذ بثقة وشفافية نحو تحقيق الأهداف المنشودة.

قد يعجبك أيضاً

ما هو تعريف نطاق المشروع (Project Scope)؟